配合國家「2050淨零排放」政策,協助產業綠色轉型:

一、前言

科學證實氣候變遷造成的影響已經相當緊急,氣候議題引發國際高度重視,各國陸續提出「2050淨零排放」的宣示與行動。為呼應全球淨零趨勢,2021年4月22日世界地球日蔡總統宣示,2050淨零轉型是全世界的目標,也是臺灣的目標。我國於2022年3月正式公布「臺灣2050淨零排放路徑及策略總說明」,提供至2050年淨零之軌跡與行動路徑,以促進關鍵領域之技術、研究與創新,引導產業綠色轉型,帶動新一波經濟成長,並期盼在不同關鍵里程碑下,促進綠色融資與增加投資,確保公平與銜接過渡時期。

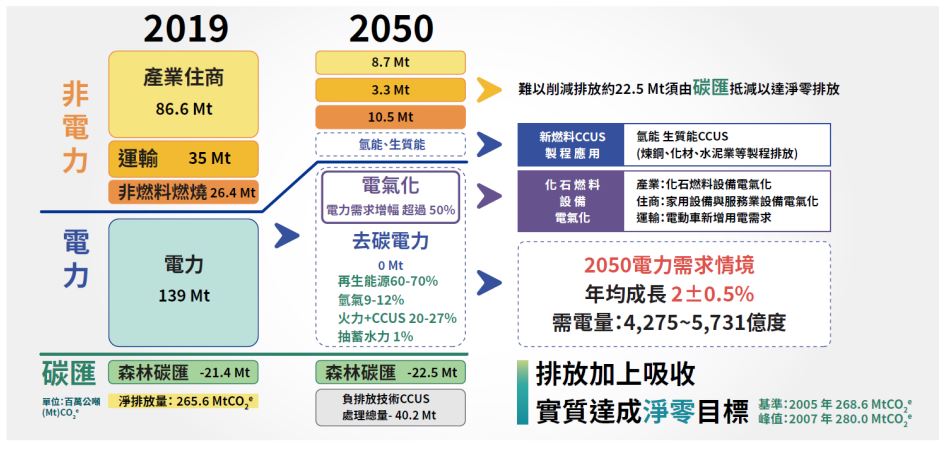

圖1:2050淨零路徑規劃(資料來源:國發會,2022)

我國2050淨零排放路徑將會以「能源轉型」、「產業轉型」、「生活轉型」、「社會轉型」等四大轉型,及「科技研發」、「氣候法制」兩大治理基礎,輔以「十二項關鍵戰略」,就能源、產業、生活轉型政策預期增長的重要領域制定行動計畫,落實淨零轉型目標。

圖2:2050淨零轉型(資料來源:國發會,2022)

各國意識到全球暖化嚴重性,開始積極推動溫室氣體減量對策。以工業革命時期以前的全球氣溫為基礎,聯合國希望透過「國家自定貢獻」讓未來全球增溫幅度控制在攝氏2.0度以下,甚至朝向增溫1.5度邁進。期望提供2050年後淨零排放基礎, 以避免更嚴重的氣候變遷威脅。

表1:2030各國碳排減量規劃

|

地區 |

減量目標 |

|

臺灣 |

2030年較2005年減量20% |

|

韓國 |

2030年較2017年減量24.4% |

|

日本 |

2030年較2005年減量25.4% |

|

美國 |

2030年較2005年減量50-52% |

|

歐盟 |

2030年較1990年減量55% |

|

中國大陸 |

2030 年碳排放密集度(單位GDP碳排放量)較2005年降低60-65% |

|

新加坡 |

2030 年碳排放密集度(單位GDP碳排放量)較2005年降低36% |

資料來源:NDC Registry (https://www4.unfccc.int/sites/NDCStaging/Pages/All.aspx)

二、淨零排放相關作法與內容

(一)碳中和與淨零排放

碳中和(carbon neutrality)是透過各種節能減碳策略或購買其他企業碳權,以平衡溫室氣體排放。例如A公司排放溫室氣體,向B公司購買排放權。若B公司實際上是與政府領取過多的碳排放權,並未採行減碳策略,因此A公司所購買的碳排放權,僅是用於平衡該公司排放。

淨零排放(net zero emissions)指透過植樹造林、碳捕集與封存等方式減少溫室氣體排放。企業或組織即使有排放,可透過相關技術使溫室氣體淨排放為零。

碳中和與淨零排放概念上都是減少與平衡碳排放。碳中和可購買其他企業的碳權,該企業或組織實際上仍有排放。淨零排放需透過碳捕捉與封存相關措施實際減少溫室氣體,因此淨零排放並不會增加排放,屬於更積極的減碳概念。國際上已有不少企業積極設定減排目標。因此積極減碳成為未來企業永續經營的目標之一。

(二)碳足跡與碳盤查

碳足跡是在計算整個產品從生產到最終使用所排放碳總量。目前國際上已有許多計算碳足跡方法,然而各種計算方式與涵蓋範疇不同,也讓各種碳足跡計算結果有所差異。通常採生命週期評估(lifecycle assessment)方式來估算碳足跡,該方式盡可能考量生產過程所產生的碳排放。然而生產過程中各家公司所採用技術有所差異,讓碳足跡計算存在不確定性。當面對更複雜的活動時,生產過程是考量哪些產業生產鏈也讓碳足跡各種計算結果不同。

國內有越來越多業者須因應供應鏈或品牌商要求進行碳盤查,目前「組織型溫室氣體盤查」國際上應遵循ISO14064-1:2018的規範,業者若填報科學基礎減量目標(SBT)要求也應以ISO14064-1:2018為準,而「產品碳足跡」盤查則應根據ISO14067。若企業進行產品碳足跡盤點,但不規畫做第三方認證不申請標籤,則有其他國外標準可遵循。詳細碳足跡計算案例可參考行政院環境保護署國家溫室氣體登錄平台:

https://ghgregistry.epa.gov.tw/ghg_rwd/Main/CO2/CO2_3?Type=2

(三)碳稅與碳交易

1.碳稅

能源與我們日常生活息息相關,無時無刻都在使用能源。然而能源使用過程會產生溫室氣體排放(包括二氧化碳、甲烷、水蒸氣、以及氧化亞氮等)。已有科學證據指出溫室氣體是造成全球暖化主因,地球猶如被籠罩在溫室中,太陽照射所產生熱量難以散去,最後導致溫度升高, 引發如乾旱、暴雨、熱浪等極端氣候現象。過去人類未重視氣候變遷嚴重性,並未特地管制溫室氣體排放量。能源使用所產生溫室氣體或汙染物,就可免費直接排放到大氣中。 因此工業、服務業、農業、以及家戶等並沒有誘因減少排放溫室氣排放。而相關排放會產生氣候變遷或損及其他人健康, 而受害者往往求償無門。為了抑制溫室氣體排放,國際開始施行碳稅制度,也就是針對每單位溫室氣體排放課徵稅額,以減少排放誘因。 芬蘭、挪威、瑞典等北歐國家在1990年代開始施行碳稅制度,近期日本也在2012年開始施行碳稅。課徵碳稅後無法免費排放溫室氣體, 而需負擔排放支出,因此產業與家戶有誘因減少能源使用量,或轉而使用低排放能源以避免負擔碳稅。燃煤發電雖較天然氣發電便宜,但燃煤發電所產生溫室氣體排放高於天然氣與再生能源發電。課徵碳稅後將提高煤炭發電成本,因此發電業有誘因減少燃煤發電以降低企業營運成本。碳稅影響層面廣泛,也成為各國政府對抗溫室氣體排放重要政策之一。

2.碳交易

碳交易是透過市場供需機制來決定排碳價格,碳排放需負擔成本以減少碳排放誘因。當產業擁有排放權時,才可進行溫室氣體排放。若某家廠商擁有過多排放權時,可透過碳交易市場將碳排放權賣給需要的廠商。另一方面,當另一家廠商有更多排放需求時,可到碳交易市場購買排放權力。因此碳交易市場與股票市場決定股價相似,媒合碳權買賣雙方以決定排碳價格。

以歐盟為案例,歐盟在剛開始施行碳交易制度時,分配免費碳排放權給各產業。假設鋼鐵業在剛開始獲得100萬公噸的免費碳排放權,如果該年度僅需排放80萬公噸,則可以把多餘的20萬碳排放權賣到碳交易市場。另一方面,若電子業分配到120萬公噸的免費碳排放權,而電子業該年需要排放150萬公噸,則可到碳交易市場購買鋼鐵業多餘的20萬公噸碳排放權。最後電子業僅可排放140萬公噸(120萬公噸免費碳排放權+20萬公噸外購碳排放權),必須減少排放10萬公噸。電子業可透過減產,或者提高能源使用效率,以避免碳排放超過上限額度140萬公噸。若排放超過排放權額度,歐盟將祭出罰則避免排放超過額度。

碳交易市場提供市場機制,讓碳排放供需雙方決定每公噸碳排放價格。例如鋼鐵業覺得要10歐元/公噸價格拍賣碳排放權力,若電子業願意接受該價格,則以10歐元/公噸價價格購買20萬公噸碳排放權。若電子業覺得該價格太貴,可能進行減產或購買有效率的生產機台,以減少能源使用與碳排放。

(四)國際間碳權運作機制

2021年4月全球氣候領袖峰會各國達成共識,全球應有具體行動,並於2050年達到淨零碳排之目標。美國於《巴黎協定》中,承諾在2030年減少50%碳排放,並將與各多邊國際機構合作共同促進淨零排碳轉型所需之綠色投資。歐盟則宣告將於2030年減少55%碳排放,於歐洲經濟復甦基金中規劃30%的額度用於氣候相關行動,並預計於2023年推動碳邊境調整機制(CBAM),進一步落實防治碳洩漏(Carbon Leakage)且促進全球製造產業節能減碳。除此之外,全球目前共有46個國家實施全國性碳定價行動,對於各自國內產業課徵碳費或進行碳排放交易機制。未來各國將進行碳定價及提升碳價的必要性,以促進產業綠色轉型、技術創新以及環境保護之目標。

國際碳排放權發行機制(Carbon Crediting Mechanism)可分為3大類別,第1為根據國際協議由國際組織管理之國際發行機制(international mechanism),第2為適用於國內或特定地區之國家發行機制(domestic mechanism),第3類為由民間或獨立第三方機構執行之獨立發行機制(independent mechanism)。2020年雖然國際經濟表現低迷,碳排放權市場仍持續擴大。2020年碳排放權發行量(carbon credit issuance)與計畫登記(registered projects)數目有大規模成長,特別是在獨立認證機制底下的減碳活動。2019年全球登記的綠色計畫有16,854件,2020年則有18,664件,享有11%成長率;碳排放權發行量2020年年成長率達10%,自2002年起共發行約43億二氧化碳排放量。2020年有一半的碳排放權發行量來自如黃金標準(Gold Standard)等獨立認證機制,相較於2019年,獨立機構所發行之碳排放權成長30%。自願性碳排放市場交易中,民間企業的交易占比達96%,其中以消費性產品業者、金融機構與能源業者為最大貢獻者。國家認證機制下碳排放權發行成長率達25%,以加州履約性抵銷計畫(California Compliance Offset Program)與澳洲減排基金(Australia Emissions Reduction Fund)為領頭羊。根據《巴黎協定》所設置的清潔發展機制(Clean Development Mechanism)碳排放權發行成長3%,各大碳排放權發行機制的發行量皆有所成長。

我國的作法主要為推動臺灣再生能源憑證(T-REC),此憑證於2017年推出後,在2018年即獲得碳揭露計畫(CDP)認可,並陸續獲得北美及歐洲相關綠能標章、RE100、美國LEED綠建築標章等國際標準的認可。T-REC在國際上受到認同,並與各國憑證運作模式相同,1張憑證為1000度電,透過電子方式發行,可有追蹤管理系統,創造經濟與環保雙贏。目前有太陽光電、風力、水力、生質能、地熱等5種類型。業者可透過購買綠電憑證,提升綠電之使用率。

三、結合數位及資訊科技協助產業與廠商綠色轉型

企業為了促進營收,製造活動碳排放可能逐漸增加,尤其在科技產業部分用電碳排放佔比最高,廠房方面的碳排放減量最直接的做法為電力使用的節約與空調改善,水資源管理也是減碳措施,如減少1度的用水就可以減少0.21公斤的碳排放。另外,業者在促進營收的同時,也可從其他管理模式限制各營業單位的碳排放。如推動碳的財務化,實施內部碳稅,對各單位設有碳排放額度,若營業單位的營運碳排放超出額度則須付出相對的成本,促使各單位機及減少碳排放,達成企業總體碳減量的目標。

面對工業4.0虛實整合(Cyber-Physical Systems)世代,在數位科技和資訊科技爆發的洪流中,成功大學能源科技與策略研究中心(RCETS)在既有穩固建立的能源與環控科技基礎上,結合數位優化、物聯網應用、大數據分析及人工智慧等前瞻技術,發展具數位化和智能化的能源與環控技術。於民國111年籌組「智慧能源與環控產學技術聯盟」,針對「綠能營運預測」、「多元智慧建築」、「能資循環調控」、「智慧環境管理」等四大技術分項,結合正在開發的數位化、智能化技術,藉由技術訓練、策略輔導、人才培育、行銷推廣、合作研發等多元產學合作模式,積極協助參與聯盟廠商運用數位科技,將既有產品/技術數位優化,讓技術原有價值再做疊加,產生更多創新效益,未來更將配合政府「淨零排放」政策,協助企業與廠商達成綠色轉型永續發展目標。

資料來源: